Urbanités sud-est asiatiques / La modernisation commerciale à Hanoi. Entre émergence mondialisée et réalités vernaculaires

Si-Dung Pham et Philippe Dugot

–

–

–

L’article de Si-Dung Pham et Philippe Dugot au format PDF

Hanoi1 trouve aujourd’hui sa place parmi les métropoles les plus dynamiques d’Asie du Sud-Est. Le constat est démographique (8 millions habitants en 2019)2 mais se rend aussi visible par un important étalement urbain et une verticalisation architecturale de son essor, rompant avec une ville basse, ramassée sur elle-même et à la croissance contenue jusqu’à la fin des années 1980. Le processus d’urbanisation de la ville millénaire d’Hanoi apparaît comme l’un des points saillants de l’émergence du Vietnam. L’idée d’émergence n’est certes pas neutre. Il ne s’agit pas ici de revenir ou d’épouser les origines financières du terme (Banque mondiale, 1981). Néanmoins, l’émergence vietnamienne s’inscrit dans des éléments de définition partagés, à savoir une émergence plus économique que sociale, une augmentation des inégalités sociales et une intégration de fait dans un système d’échange mondialisé avec comme élément de connexion les métropoles (Géoconfluences, 2019).

C’est ce que cet article se propose de préciser au travers du cas de Hanoi, en insistant sur la dimension vernaculaire de cette émergence. La croissance d’Hanoi s’inscrit dans une histoire urbaine spécifique qui est d’abord tributaire d’un héritage socialiste. À cet égard, le Đổi Mới (renouveau) constitue donc, à partir de 1986, un tournant majeur entre une politique « anti-urbaine » et un développement urbain perçu comme un « moteur de l’économie vietnamienne » (Duchère, 2019). En filigrane, on trouve le projet d’État d’une modernisation d’ensemble de la société vietnamienne.

L’essor d’Hanoi est une projection de cette quête de modernité. Cette fabrique urbaine empruntant à un certain nombre de standards internationaux ressort de nombreuses façons dans la ville : architecture, modalité de production de logements, évolution de l’habiter, déploiement d’infrastructures de transport, développement de l’automobilité. Le choix fait ici est d’aborder et de discuter cette émergence sous l’angle des activités commerciales. Sans doute ne sont-elles qu’un signal parmi d’autres des transformations de Hanoi. Néanmoins, les activités commerciales en tant qu’expression des évolutions de la consommation possèdent d’indéniables vertus chorographiques et heuristiques (Dugot, 2019). Nous faisons nôtre le propos de J. Beaujeu-Garnier et A. Delobez (1977, p. 26) : « Le commerce apparaît sans doute comme l’élément traduisant le plus fidèlement le type de société dans lequel il est implanté. Il en reflète à la fois le niveau de développement économique et technique, les comportements psychologiques, la structure sociale, les réglementations politiques ». À tous ces égards, la diversité actuelle de l’appareil commercial de Hanoi, où voisinent des centres commerciaux derniers cris avec le maintien d’un commerce traditionnel et informel, illustre les soubresauts socio-spatiaux d’une histoire urbaine singulière. Derrière des morphologies normalisées de l’émergence commerciale, l’occasion est donnée de mettre au jour un certain nombre de spécificités vietnamiennes, qu’il s’agisse des pratiques des consommateurs ou du maintien de formes traditionnelles du commerce. Cela permet plus largement de décrypter les particularités d’un contexte institutionnel aboutissant à l’émergence d’une ville commerciale plurielle.

–

La face commerciale du Đổi Mới

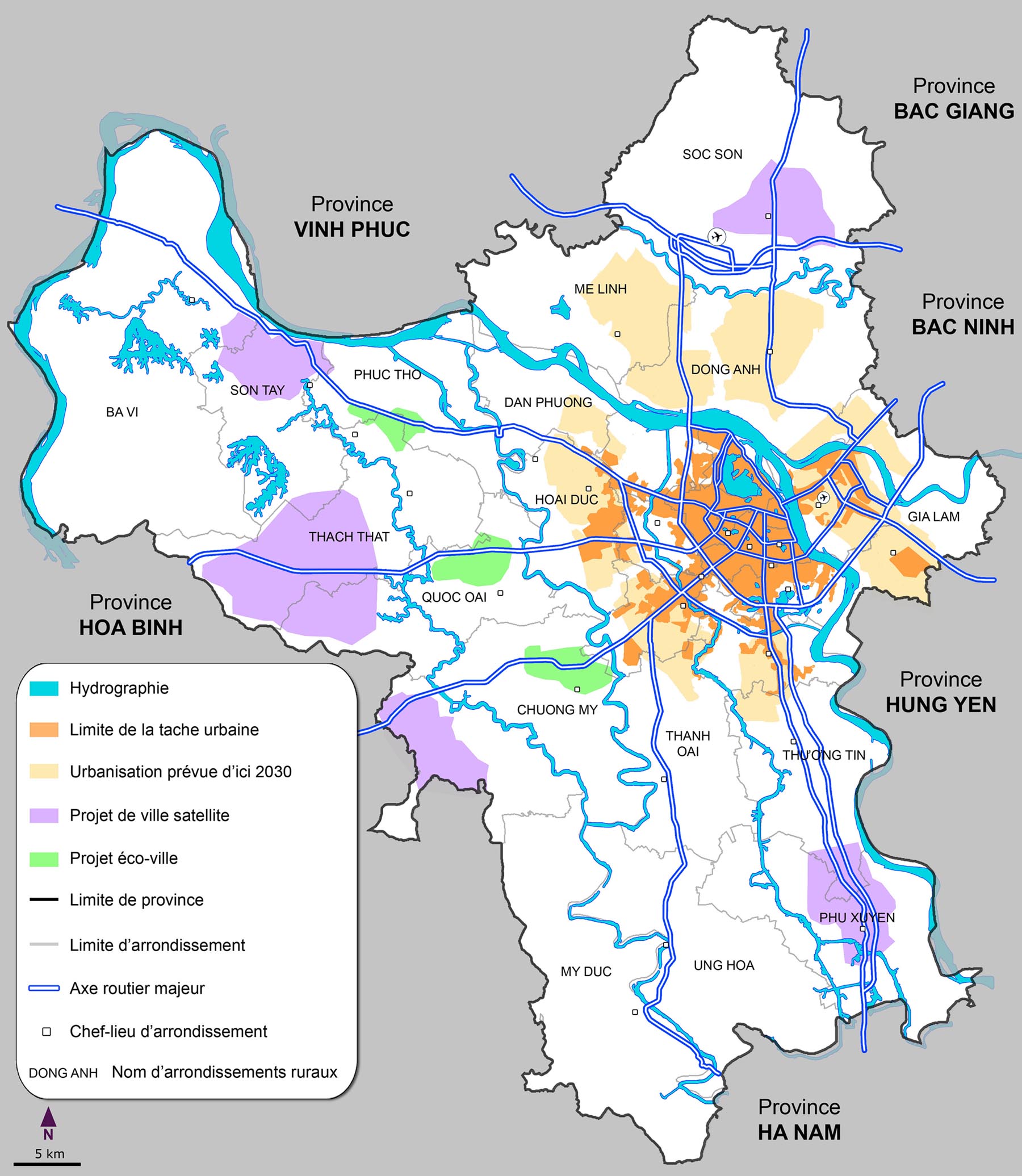

1. La province de Hanoi (S.-D. Pham et Ph. Dugot, 2020)

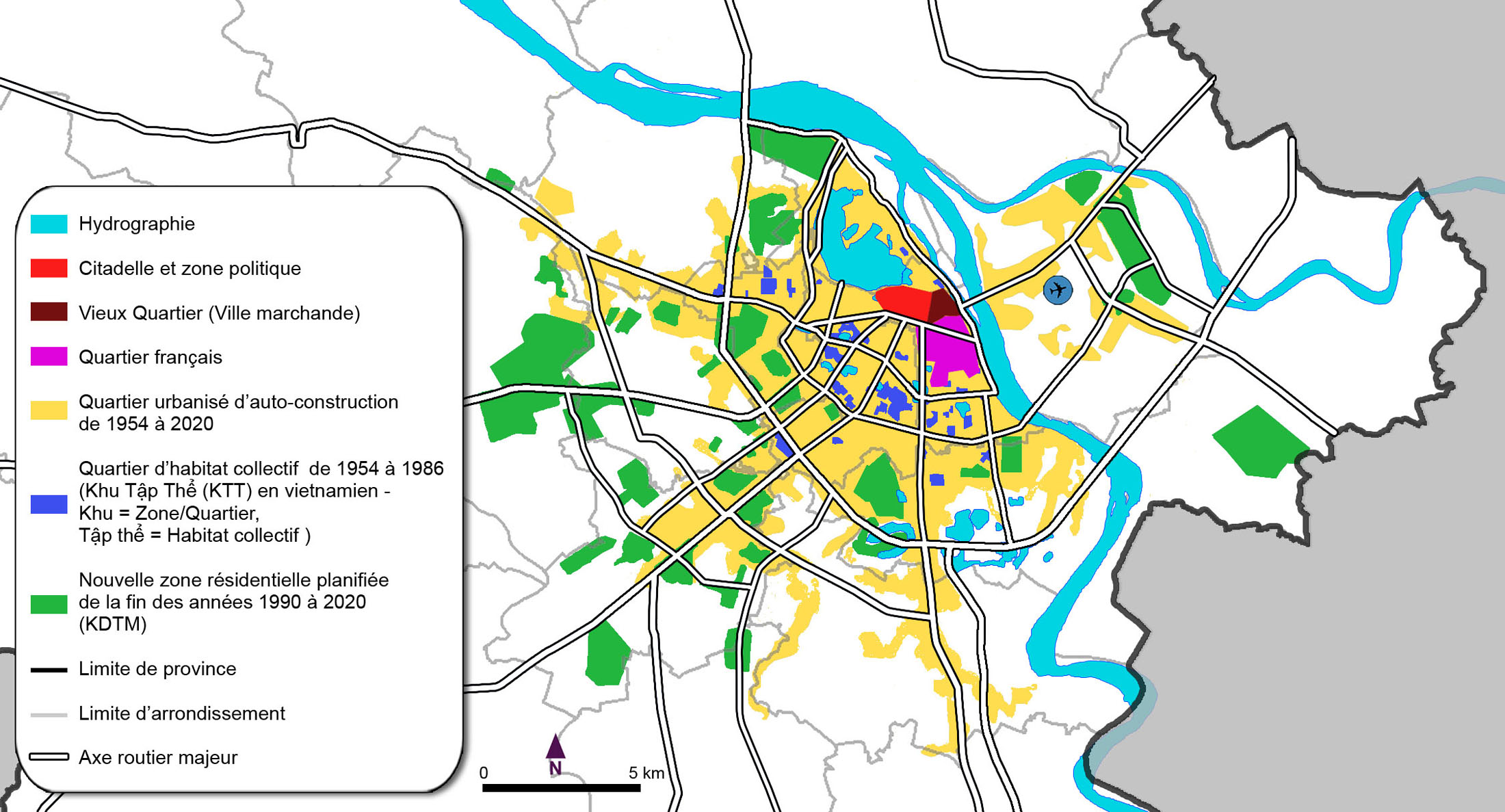

2. Les types de quartiers à Hanoi (S.-D. Pham et Ph. Dugot, 2020)

Une politique d’ouverture et de modernisation favorable au secteur de la distribution

Le cadre de cet article ne peut être de détailler l’histoire économique récente du Vietnam et le rôle que les pouvoirs publics y ont joué (cf. Feray, 2001 ; Dang, 2009). L’analyse de l’émergence du commerce dans la ville d’Hanoi implique néanmoins d’en rappeler quelques grandes étapes. C’est, d’abord, le Đổi Mới, cette grande réforme économique de 1986 menée par le Parti communiste vietnamien. Elle débouche sur une ouverture rapide à l’économie de marché, accélérée par la fin de l’embargo américain (1994), l’association à l’ASEAN (Association des nations de l’Asie du Sud Est) en 1997 puis l’attribution du statut de membre de l’OMC (Organisation mondiale du commerce) en 2007. Le marché de détail du Vietnam est entièrement ouvert à la concurrence à partir de début 2009, les investisseurs étrangers étant autorisés à détenir 100 % du capital. Plus récemment, on peut mentionner la Décision No.09/2018/ND-CP sur la loi du commerce et de la gestion du commerce étranger, avec une série de dispositions destinées à faciliter l’internationalisation du commerce.

Cette ouverture croissante se double d’une politique d’encouragement à l’émergence d’un commerce moderne privé. Dans les documents juridiques locaux, le commerce moderne se définit d’abord selon les formes de vente suivantes : centre commercial, supermarché, Convenience store (CVS) et magasin spécialisé (Décision 27/2007/QĐ-TTg du gouvernement). Selon l’Institut de Recherche du commerce, relevant du Ministère de l’Industrie et du Commerce du Vietnam (MICV), le commerce moderne comprend le supermarché, le centre commercial, mais aussi le grand magasin, le magasin spécialisé, le CVS. Les critères retenus sont la normalisation de l’équipement, l’architecture, la disposition des marchandises mais aussi l’existence du libre-service ou semi-libre-service. Autre idée sous-jacente dans la définition de la modernité, une gestion professionnelle des entreprises. En fait, la frontière entre commerce moderne et traditionnel est parfois un peu floue selon que l’on en reste aux formes urbaines de la modernité ou qu’on y intègre l’évolution de l’assortiment des produits, les circuits d’approvisionnement et les changements dans les façons de vendre (libre-service notamment). Dans le cadre de cet article, sauf lors de l’utilisation des statistiques officielles, nous privilégions les signes visibles de la modernité commerciale dans l’urbain.

Au titre de cette volonté officielle de promouvoir la modernisation commerciale, on peut mentionner le décret No.3098/QD-BCT en 2011, portant sur la « Planification du développement commercial de 2011 à 2020 et vision à 2030 ». La volonté de développer le commerce dans le cadre plus large d’une libéralisation de l’économie y est évoquée en parallèle au soutien de l’innovation et de l’amélioration des mécanismes de gestion de la distribution. L’objectif est in fine d’augmenter la part de marché des supermarchés et des centres commerciaux de 20 % en 2011 à 40 % en 2020. Au sein de Hanoi, les investisseurs construisant des supermarchés et des centres commerciaux ont ainsi pu bénéficier d’avantages fonciers et fiscaux dès 2006 (Décision No.146/2006/QD-UB).

–

L’implantation d’entreprises internationales et l’émergence de groupes locaux

Dans le secteur commercial, c’est à partir de 1996 que les IDE (Investissements directs étrangers) se développent. Leur augmentation s’accélère depuis que le pays est membre de l’OMC. Le secteur commercial est l’un des plus attractifs pour ces IDE. Selon le ministère du Plan et de l’Investissement vietnamien, de 1996 à 2018, le capital enregistré est de 8,85 milliards d’euros. En 2018, les IDE ont représenté 37,2 % des investissements dans le commerce, soit 10,3 % du total des investissements étrangers enregistrés cette année-là, au troisième rang après l’industrie et l’immobilier.

On observe la présence de grandes entreprises mondiales telles que Aeon, 7-Eleven (Japon), Auchan (France), Metro AG (Allemagne), Lotte, E-mart (Corée du Sud) pour les centres commerciaux, les supermarchés et CVS ; Zara, H&M, Nike, etc. dans le domaine de la mode ; KFC, McDonald’s, Burger King, Starbucks,… dans le domaine de la restauration rapide.

Cette irruption du capital étranger se réalise sous diverses formes. En 2015, le groupe japonais AEON a créé une joint-venture avec deux entreprises locales, Citimart et Fivimart, pour développer des supermarchés (Saigon Times, 2015). Selon Savills Vietnam, la tendance au rachat d’entreprises déjà installées s’accentue en raison des nombreux avantages à tirer de l’existence de systèmes de distribution éprouvés avec une clientèle déjà effective. Les entreprises commerciales asiatiques sont très présentes. Ainsi, en 2018, quatre groupes asiatiques Aeon (Japon), Lotte (Corée du Sud), Central Group (Thaïlande) et Berli Jucker BJC (Thaïlande)3 représentent plus de 45 % du total des investissements étrangers. Ce capital devrait continuer à augmenter à l’avenir. Pour le seul commerce électronique, à l’image des autres pays du Sud-Est asiatique, dominent les investissements des entreprises chinoises telles que Alibaba, Tencent ou J.D.

Mais pour les autorités vietnamiennes, il n’a jamais été question de laisser s’établir un réseau moderne de distribution sous l’égide des seuls investisseurs étrangers. Cela passe d’abord par un accompagnement du désinvestissement de l’État dans le fonctionnement direct du secteur. Les entreprises d’État, dans le commerce comme dans d’autres secteurs, ont été restructurées. Ainsi, Intimex, créée en 1979, exerçant ses activités dans les domaines de l’importation (les produits surgelés), de l’exportation (les produits agricoles comme le café, le poivre) et des supermarchés, sous l’égide du MICV, a été privatisée en 2009 et exploitée en tant que société par actions, avec 49 % des actions détenues par l’État. Puis, le groupe immobilier BRG s’est imposé comme le principal actionnaire avec une participation de 45,89 %.

L’essor massif du commerce emprunte bien d’autres voies à la suite des législations découlant du Đổi Mới. Même si un décompte officiel ne mentionne que 1 284 entreprises commerciales en 1989, un foisonnement commercial se dessine très rapidement dans les rues centrales d’Hanoi, toutes investies par le commerce de détail. Selon les statistiques de l’Office statistique national vietnamien (OSNV, 2016), entre 2007 et 2015, le nombre d’entreprises commerciales locales a encore triplé, passant de 56 078 à 163 260. Mais cet ensemble est d’une grande diversité. En effet, 85 % des entreprises ont un capital inférieur à 10 milliards VND (environ 386 000 €) et 86 % ont moins de 10 employés (Trinh et Vu, 2017). En parallèle, le pays a vu se constituer de grosses entreprises locales : The gioi di dong (TGDD), Saigon Co.op par exemple. TGDD est le plus grand distributeur de produits électroniques et figure dans le top 100 des détaillants asiatiques en 2017 et 2018 (Euromonitor, 2019b). Fondée en 2004 avec 3 petits magasins, cette entreprise possède, en 2020, 2 019 magasins de produits électroniques dans 63 provinces du Vietnam, et 1 516 mini-marchés. Saigon Co.op est un des premiers distributeurs vietnamiens avec le premier supermarché créé en 1996. En 2019, le réseau de vente de Saigon Co.op couvre les 43 provinces du Vietnam avec 128 grandes surfaces, 5 centres commerciaux, et des centaines de petites surfaces. En 2019, cette entreprise prend le relais du distributeur français Auchan, celui-ci cessant ses activités vietnamiennes (Prudhomme, 2019). Vingroup, le plus grand groupe privé multisectoriel du pays, est entré sur le marché en 2004 avec le premier centre commercial de Hanoi. En 2019, Vingroup possède le maillage commercial le plus fin du pays avec plus de 132 supermarchés, 3 000 CVS et 81 centres commerciaux dans 44 provinces du pays, cumulant plus de 1,5 million de m² de surface commerciale4.

–

Le foisonnement urbain d’une modernité commerciale

Ce sont au premier rang les villes qui profitent de cette politique d’ouverture. Cumulant les investissements, les emplois les plus qualifiés, les infrastructures et l’attention du gouvernement, les deux plus importantes villes, Hô Chi Minh-Ville et Hanoi, connaissent l’émergence d’une classe urbaine aisée. À Hanoi, le PIB par habitant a ainsi augmenté de 562 $ en 1990 à 4 080 $ en 2018. Le taux d’équipement des ménages vietnamiens est donc en progression très rapide au cours de ces dernières années : entre 2006 et 2016, la valeur des biens durables (téléphonie, moto, télévision et réfrigérateur) par foyer a ainsi été multipliée par près de 3,5 (OSNV, 2016). Mais cette progression globale de la consommation illustre l’accroissement des inégalités entre l’urbain et le rural, les riches et les pauvres et entre les régions (OSNV, 2016). Hanoi est ainsi le cadre d’écarts socio-spatiaux importants, dont le commerce rend bien compte dans la ville telle qu’elle se transforme et s’agrandit.

Si une longue période de frugalité de la consommation a donné de la capitale vietnamienne l’image d’une ville « ascétique » (Thomas, 2004 cité par Figuié et Bricas, 2014), ce n’est donc plus le cas aujourd’hui. Les transformations urbaines sont importantes entre verticalisation du développement et croissance des infrastructures routières. Le commerce y participe d’autant plus fortement que son essor rompt avec une tradition d’inspiration marxiste limitant au maximum l’intercesseur commercial dans le cadre plus général d’une limitation du fait urbain (sans que l’on puisse comparer avec la phase de désurbanisation au Vietnam du Sud)5. Cela étant, à côté d’un commerce d’État chargé de l’approvisionnement de biens, limités en quantité et en qualité, il existe un marché noir important fait de relations avec le monde rural tout proche. Des marchés informels plus ou moins tolérés existent dans les rues et le Vieux Quartier. La ville commerciale multiséculaire est le théâtre d’un artisanat commercial pérenne accompagné d’un essor contenu d’activités commerciales dès les années 19766. Le paysage commercial d’ensemble reste cependant peu développé.

À la suite d’une période qu’il faut bien qualifier de privation, il est normal que l’affaiblissement d’une certaine orthodoxie économique aboutisse à une croissance rapide de la sphère commerciale. Celle-ci se traduit par l’essor d’une offre commerciale sur rue réanimant la tradition commerciale vietnamienne faite de marchés et de boutiques (compartiments). Mais comme nous l’avons vu, la volonté est aussi de moderniser l’appareil distributif. La croissance de la modernité commerciale s’accélère de façon exponentielle. En 1995, soit 9 ans après le Đổi Mới, Hanoi ne compte que deux supermarchés contre 105 aujourd’hui, 708 mini-marchés (inférieur à 500 m²), 39 centres commerciaux au-delà de 10.000 m² (TTMS : « Trung Tâm Mua Sắm » traduit par « centre commercial » – Trung Tâm = centre, Mua Sắm = commerce/commercial)7 et un très grand nombre de magasins spécialisés de chaînes locales et internationales (électronique, vêtement). Selon les statistiques du MICV, la part du commerce moderne dans l’activité commerciale est minoritaire (25 % en 2019). La part du commerce traditionnel est même écrasante dans le domaine de l’alimentaire avec 83 % des parts de marché. Cependant, le commerce moderne affiche une croissance rapide alors que le commerce traditionnel ralentit. D’après la Presse de l’Industrie et du Commerce (2015) du MICV, pendant 5 ans (de 2010 à 2015), le nombre de points de vente relevant de cette catégorie a augmenté de 28 %. À l’inverse, le nombre de marchés traditionnels n’a augmenté que de 0,98 % entre 2007 et 2016 (OSNV, 2016).

Mais l’empreinte urbaine de la modernisation commerciale est plus forte que ce que ne semble suggérer sa proportion économique. Elle accompagne et accentue les transformations socio-spatiales de la ville, qu’il s’agisse de la requalification commerciale des portions anciennes de la ville ou de la multiplication de nouvelles zones résidentielles planifiées (KDTM pour Khu = Zone, Đô Thị = Urbaine, Mới = Nouvelle) accueillant les franges supérieures de la société (Duchère, 2019). Quelques clichés pris dans la ville d’Hanoi expriment la diversité de cette émergence commerciale.

3. Inauguré en 2004 dans le quartier français, Vincom Center Ba Trieu est le premier TTMS de Hanoi avec 36 000 m² de surface dont 60 % pour le commerce et 40 % pour les loisirs, la restauration, services de garderie, etc. Ce centre commercial occupe les premiers étages d’un complexe de logements, de bureaux et de commerces. Cette configuration architecturale est souvent dénommée « retail podium » par les promoteurs. Ce type de bloc commercial peut se développer au pied d’une ou de plusieurs tours de logements, bureaux ou hôtels (S.-D. Pham, 2019).

–

4. Aeon Mall Long Bien : TTMS sous la forme d’un mall (Ministère de la Construction et S.-D. Pham, 2018)

Aeon Mall a été inauguré en 2015 par le groupe japonais Aeon, dans l’arrondissement périphérique Long Bien. Sur 120 000 m², on y trouve 187 boutiques, 99 restaurants, une zone de loisir&gym de 20 000 m², le cinéma le plus grand du Vietnam et un grand parking où l’on peut noter la prééminence des deux-roues.

–

5. Vincom Megamall Royal City – TTMS en sous-terrain (S.-D. Pham, 2019)

Ouvert en 2013 au sous-sol d’une KDTM péricentrale, ce TTMS de 230 000 m², appartenant à Vingroup, dispose d’une galerie marchande de 150 000 m², d’une zone de restauration de 44 000 m², d’une patinoire de 3 000 m², d’un cinéma de 6 300 m² ainsi que d’autres activités de loisirs.

–

6. Trang Tien Plaza – TTMS sous la forme d’un bloc à étages multiples (S.-D. Pham, 2019)

Trang Tien Plaza, qui se trouve dans le quartier français, a ouvert ses portes en 2003 en tant que grand magasin de 6 étages (18 000 m²) avec des enseignes de luxe. Le centre a été restructuré en 2018 avec l’installation de restaurants et d’un cinéma aux deux derniers étages

–

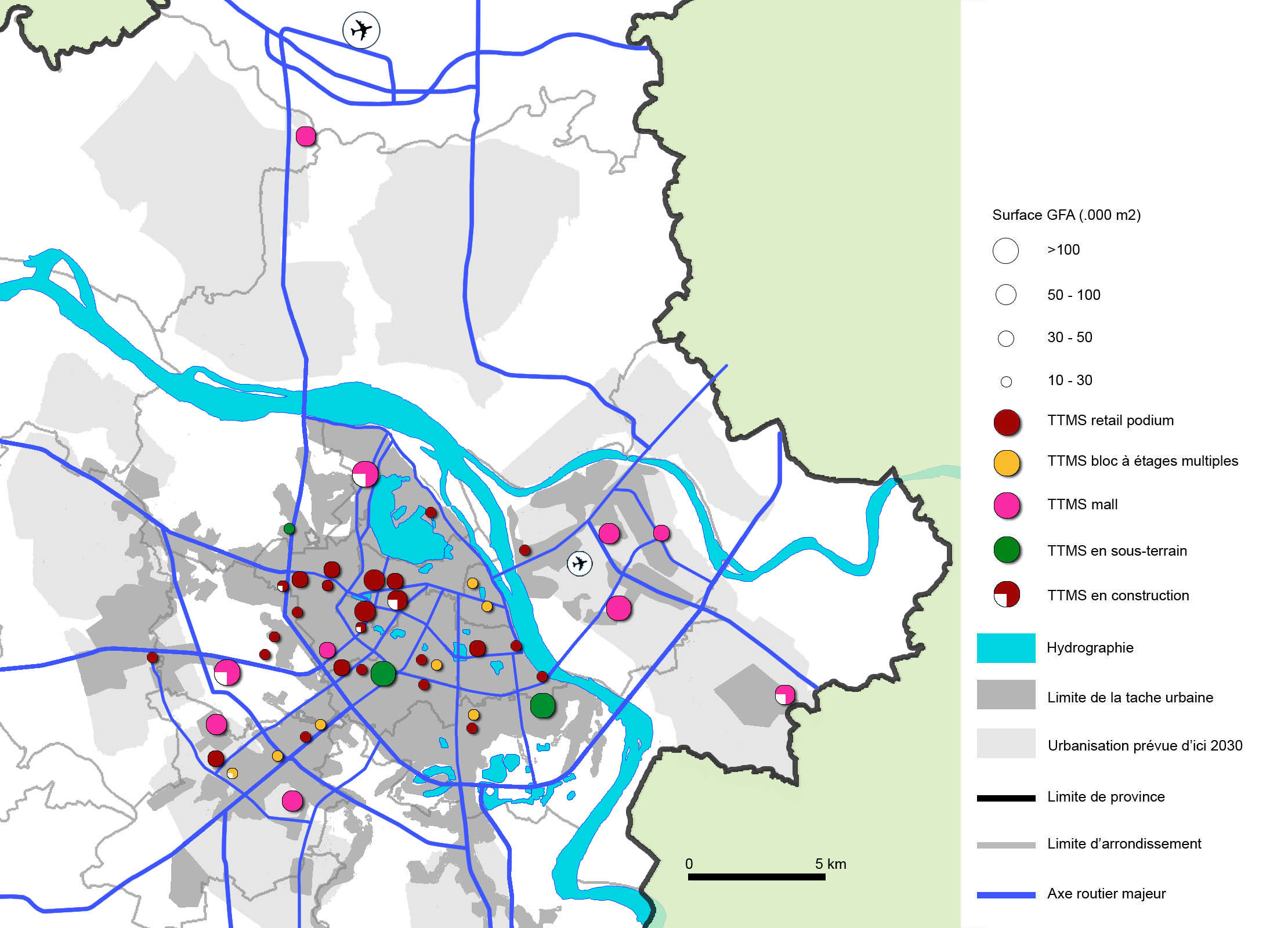

7. La localisation et les types de TTMS (S.-D. Pham et Ph. Dugot, 2020)

–

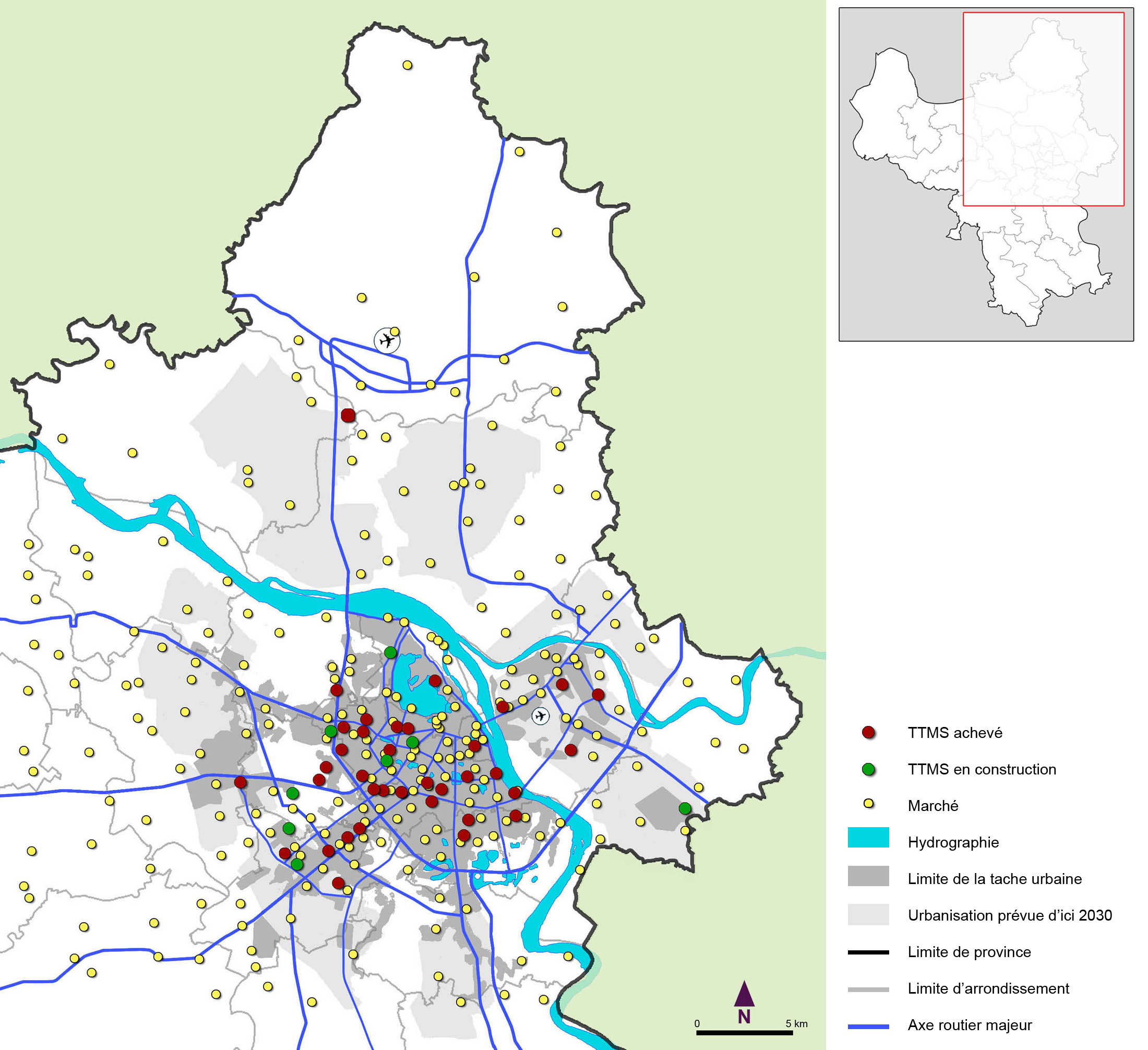

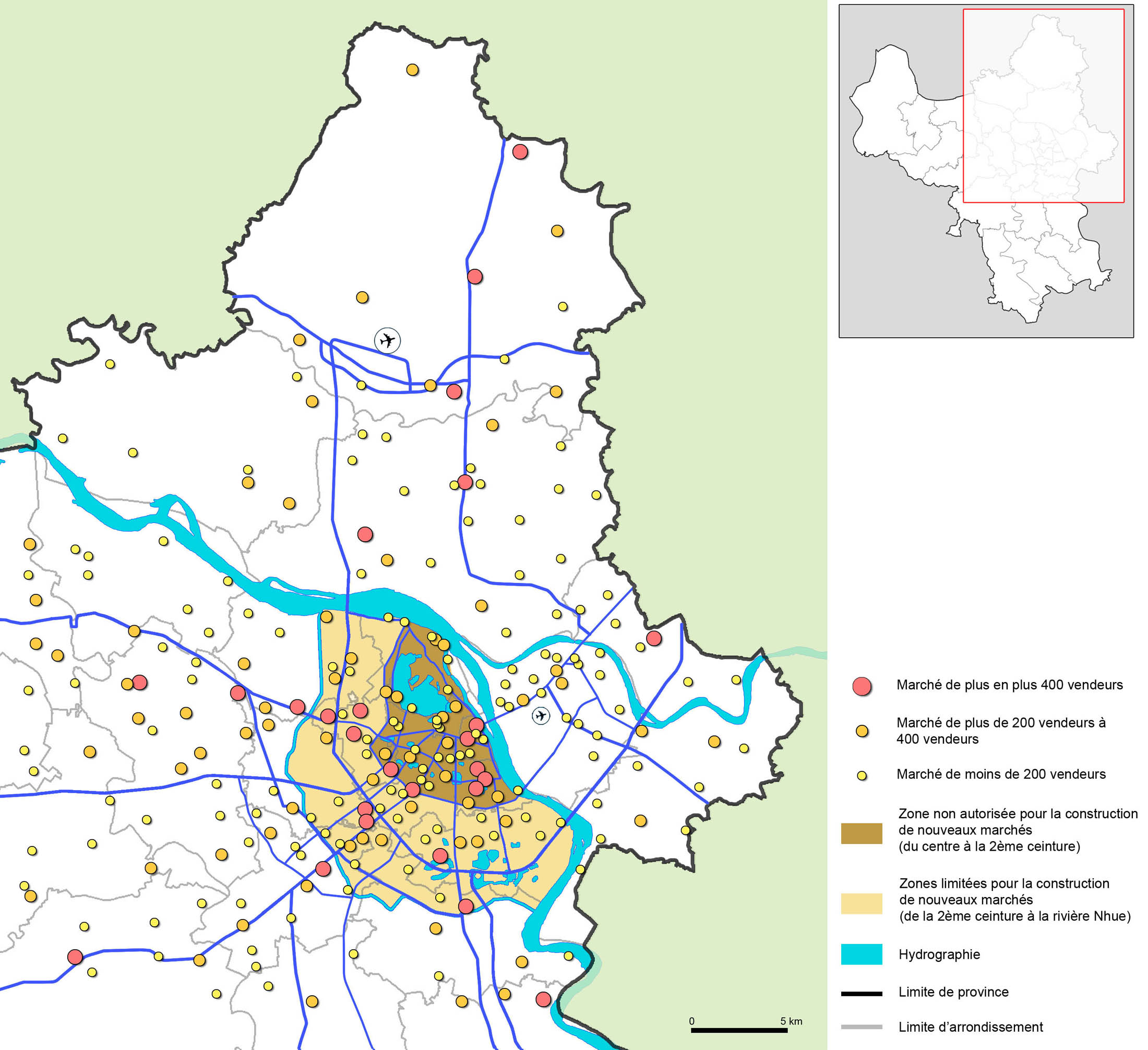

8. La localisation des TTMS et des marchés (S.-D. Pham et Ph. Dugot, 2020)

–

9. Un supermarché Intimex et un établissement de matériel électronique Nguyen Kim – deux exemples du commerce sur rue sous la forme de bâtiments indépendants (S.-D. Pham, 2019)

Moins lisible dans le paysage urbain, une autre forme de modernisation commerciale se déploie avec le E-commerce. Selon le rapport 2018 de la Vietnam E-commerce Association (VECOM), le E-commerce prend réellement son envol à partir de 2006. Si sa part de marché estimable est faible, on peut relever qu’en proportion du PIB, avec 7,8 milliards $ en 2018, cela équivaut à ce qui est constaté en France. Un processus d’hybridation commerciale entre le commerce physique et le E-commerce est en cours. Les entreprises de grande distribution, comme Vingroup, Lotte, Aeon ou Saigon Co.op, participent déjà activement au commerce électronique.

La lecture de cette marche vers la modernité, dans ses formes, son ampleur et sa temporalité, doit aussi prendre en compte la réalité déjà palpable de la vacance commerciale. Si le taux de vacance commerciale dans les arrondissements centraux de Hoan Kiem ou de Hai Ba Trung est insignifiant avec moins de 2 %, il est plus important dans les arrondissements de Dong Da, Ba Dinh et la zone ouest, représentant 60 % du total de la surface commerciale : entre 2014 et 2018, il s’établit en moyenne à 14,3 % (CBRE Vietnam, 2019). Les centres commerciaux de pied d’immeuble dans les projets résidentiels périphériques semblent particulièrement touchés : à la fois perçus comme nécessaires pour renforcer l’attractivité du programme, ils n’apparaissent pas forcément adaptés à la demande et souffrent de leur trop grand nombre. Il ressort de notre première estimation de terrain, en 2020, un taux de vacance de près de 30 % dans les TTMS petits et moyens implantés dans les KDTM de banlieue et de périphérie. Ce paradoxe du développement de formes commerciales ne trouvant pas leur public ne peut se comprendre que dans le cadre d’un processus de marchandisation du foncier qui débute dès 19858. S’enclenche alors un système où le foncier urbain devient une source d’enrichissement avec l’assentiment des pouvoirs aux différentes échelles, le parti, l’émergence d’entreprises de promotion, les habitants dans le contexte d’un contournement fréquent de la loi (Duchère, 2019). Tout cela participe aussi de la coprésence de formes commerciales plus traditionnelles au sein de Hanoi depuis le Đổi Mới.

–

La résilience de formes commerciales vernaculaires

Le commerce traditionnel reste très présent dans le paysage urbain d’Hanoi. Il s’inscrit dans une tradition millénaire recomposée par l’irruption coloniale française suivie de la mise en place d’une économie dirigée. L’appareil commercial de Hanoi est historiquement caractérisé par la prédominance de petits commerces familiaux répondant aux habitudes quotidiennes de la population. Ce commerce se décline sous différentes formes : des marchés de taille et d’organisation diverse, du commerce ambulant et des boutiques sur rue organisées selon le modèle du compartiment.

Les marchés ont connu une phase de renouveau, plus ou moins tolérée par les autorités. L’appellation recouvre ainsi des réalités diverses allant des marchés en dur héritiers de la période socialiste à un commerce ambulant sur rue informel. Il n’est d’ailleurs pas toujours évident de faire la part entre le licite et l’illicite tant tout cela s’entremêle en une offre commerciale « floue et fluide » (Monnet, 2006) mais épousant incontestablement le mode d’habiter d’une portion importante des Hanoïens.

–

10. La localisation des marchés recensés par le Département de l’industrie et du commerce de Hanoi (DICH) en 2018 (S.-D. Pham et Ph. Dugot, 2020)

–

11. Le marché Hom – un exemple de marché « en dur ». Hanoi compte 102 marchés de ce type sur un total de 454 dans la province (S.-D. Pham, 2019)

–

12. Le marché Chau Long – un exemple de marché « semi-solide ». Ce type est le plus répandu avec 224 marchés (S.-D. Pham, 2019)

–

13. Le marché Trung Hoa-Nhan Chinh – installations « légères ». Il y a 128 marchés de ce type, principalement situés dans les arrondissements ruraux (S.-D. Pham, 2019)

Le commerce ambulant demeure une réalité fonctionnelle et paysagère à la fois liée à un excédent de main d’œuvre rurale et aux besoins exprimés par de très nombreux urbains. Une grande partie de ces migrants ruraux ne dispose ni d’une qualification professionnelle déterminée, ni d’un emploi stable, constituant de fait une réserve pour la vente ambulante venant s’ajouter aux citadins investis dans la même activité. D’après un rapport du DICH il y avait en 2008 plus de 10 000 vendeurs ambulants (pouvant parfois atteindre 16 000 personnes). La plupart (75-80 %) viennent des zones rurales et des provinces autour de Hanoi comme Hung Yen, Bac Giang, Vinh Phuc, Nam Dinh… voire de provinces plus lointaines comme Thanh Hoa, Nghe An. Il s’agit quasi exclusivement de femmes autour de la quarantaine (93 %). Pour la plupart des vendeurs ambulants ce travail est occasionnel (Tran et Bui, 2010). Les produits sont faciles à emporter de leurs villages natals et servent les besoins quotidiens des habitants d’autant qu’ils sont moins chers. La moitié des vendeurs ambulants offrent des produits alimentaires et des fruits (Ibid., 2010). Les marchandises varient en fonction de la saisonnalité des produits agricoles ou des besoins des gens à l’occasion de fêtes traditionnelles (Trinh, 2011). Les commerces ambulants résistent et / ou se développent dans les interstices socio-spatiaux (Monnet, 2006) de la métropole. Ils contribuent à la persistance des petits ou grands marchés informels qui se disséminent dans les rues, les zones résidentielles ou autour des services publics comme les marchés institutionnels, les écoles ou les hôpitaux. Selon les statistiques officielles, les marchés informels sont encore très présents même si, entre 2008 et 2013, les autorités auraient « dégagé » 143 marchés informels. Au début de 2017, il existerait encore 213 marchés informels (DICH, 2013 ; 2017).

–

14. Un marché informel dans une ruelle de la zone centrale de Hanoi (S.-D. Pham, 2019)

L’autre forme traditionnelle du commerce est le compartiment, constituant à l’origine les rues marchandes spécialisées9. Tout en étant un élément traditionnel, il affiche une bonne capacité d’adaptation. Il répond encore aux besoins d’une large portion de la population tout en s’inscrivant dans le processus de modernisation par les produits vendus mais aussi en étant le réceptacle d’enseignes nouvelles, nationales ou internationales. Cet élément de singularité culturelle appuie aussi le développement du tourisme urbain se déployant dans les quartiers historiques centraux. Pour autant, le Vieux quartier des « 36 rues » déjà évoqué connaît un renouvellement important de ses acteurs, l’artisanat commercial, en liaison étroite avec les « villages de métiers » du delta du Fleuve Rouge, cédant la place à une offre de produits manufacturés importés destinés à une clientèle vietnamienne qui demeure largement dominante, lieu en outre attractif pour la jeunesse. Loin d’être un élément de patrimoine, à Hanoi comme ailleurs en Asie du Sud-Est (Fauveaud, 2013), le compartiment accompagne aussi l’extension plus ou moins formelle de la ville.

15. Exemples de commerce sur rue en compartiment accueillant une enseigne nationale (Zena) et internationale (Yves Rocher) (S.-D. Pham, 2019)

Cet appareillage commercial traditionnel traduit l’attachement à un commerce où la rue joue un rôle déterminant dans l’animation d’une ville perçue comme plus sûre. Formel ou informel il participe tout autant que les formes modernes à la vie commerciale de la ville. Bien que le nombre de marchés ait augmenté lentement (454 en 2017 à l’échelle de la province contre 362 dix ans auparavant, 70 % étant dans la partie rurale), le marché demeure pour beaucoup le lieu de la consommation quotidienne, notamment pour l’alimentation fraîche : 40 % de part de marché dans les zones urbaines, 70 % dans les zones rurales de la province d’Hanoi. Les marchés totalisent ainsi 1,7 millions de m² de surface de vente. Notons au passage que les marchés constituent un lieu de sécurisation de l’emploi pour 90 000 ménages avec 200 000 emplois (DICH, 2017). La permanence des marchés répond à une réalité sociale. La population vietnamienne est sortie pour l’essentiel de l’extrême pauvreté et de la pauvreté (respectivement 2 % et 9,8 % à l’échelle du pays selon la Banque mondiale, 2018). C’est notamment le cas dans un milieu urbain comme Hanoi. La grande majorité des habitants n’en dispose pas moins d’un budget de consommation limité, justifiant le recours à des formes de commerce définies par une proximité à la fois spatiale et sociale. Selon Hoang T.-H. (2019) 80 % des consommateurs fréquentent les marchés en raison de prix plus bas.

16. Marché Hang Da – l’un des 13 marchés du projet de rénovation du marché traditionnel à Hanoi (S.-D. Pham, 2019)

Cela explique que la politique de modernisation et de privatisation des marchés rencontre des résistances tant du côté des vendeurs que des acheteurs, même si elle se localise surtout dans les secteurs perçus comme les plus rentables (marché de Hang Da). L’édification de nouveaux marchés n’est pas autorisée dans le centre historique (du centre à la deuxième ceinture) et est limitée dans la zone comprise entre la deuxième ceinture et la rivière Nhue ainsi que dans les nouvelles zones de développement de la ville (figure 10). Dans les portions plus centrales, il est question de convertir certains marchés en hypermarchés ou supermarchés (Décision No.5058/QD-UBND en 2012 de l’autorité de Hanoi). Cette politique à l’égard des marchés reflète une programmation économique de la modernité de la part de promoteurs soucieux d’investissements, objectif recevant l’assentiment des autorités politiques. Mais pour ces dernières, la modernisation des marchés s’inscrit dans un spectre plus large. Justifiable par la dégradation de certaines installations, la saleté, le bruit et des problèmes d’hygiène, la modernisation s’insère aussi dans une démarche d’amélioration des rentrées fiscales. Elle trahit sans doute une politique plus large de contrôle social de la population.

Au-delà du cas des marchés, ce sont plus largement les modalités de l’adhésion de la majorité de la société vietnamienne à cette « nouvelle internationale » d’un commerce mondialisé qui interroge. La coprésence des formes modernes et traditionnelles du commerce exprime la pluralité d’une consommation selon un spectre socio-spatial élargi. Pour autant, il serait vain de mettre dos-à-dos une « consommation moderne » et une consommation « traditionnelle ». Le constat ancien d’une absence de dualisme entre le « moderne » et le « traditionnel » mais plutôt d’une coexistence des pratiques (Santos, 1975) est valable à Hanoi. Divers travaux le confirment : 43 % des Hanoïens fréquentent autant les marchés que les supermarchés (Hoang, 2019) d’autres jaugeant même cette part à 70 %10.

Au-delà de la proximité morphologique de la modernisation du commerce avec ce que l’on peut relever dans les pays occidentaux (les supermarchés par exemple) ou dans les autres pays asiatiques, le processus montre aussi des spécificités culturelles. Revenons au supermarché. Relativement universel dans son apparence, ses mensurations et son fonctionnement, son insertion dans le schéma de consommation vietnamien s’est révélée plus difficile que prévu initialement par certaines entreprises occidentales. Son développement rapide montre qu’il répond aux besoins d’une nouvelle population urbaine, plus aisée et plus éduquée, ouverte sur des habitudes autres et qui est moins disposée à consacrer autant de temps à des courses quotidiennes. Sans doute aussi que la fréquentation de ce commerce moderne répond à une stratégie distinctive d’une partie de la population. En même temps, cette irruption du supermarché ne s’est pas réalisée aussi naturellement que cela. Ainsi, l’adoption du libre-service ou la présentation des aliments a pu déstabiliser les consommateurs. Par exemple, la notion de fraicheur de produits tel que la viande, n’est pas la même (Figuié et Bricas, 2014). À la réticence d’une partie de la population préférant le frais du marché (sous-entendu la viande d’un animal tué du jour) correspond l’acceptation d’une autre partie de la population à rompre avec cette habitude et donc à renoncer, aussi, à l’acquisition ou au maintien d’un savoir-faire de consommation convoquant davantage les sens dans l’appréciation de la qualité des produits. Simple effet générationnel destiné à se corriger avec le temps ? Si l’on observe des pays asiatiques à la modernisation commerciale plus ancienne, les habitudes des consommateurs ont maintenu des marchés traditionnels (Maruyama et Le, 2007 ; Hoang, 2019). En fait, l’exemple du Vietnam semble être une illustration supplémentaire de la limite à une « hyperculture universelle », fruit d’un « technocapitalisme planétaire » (Lipovetsky et Serroy, 2008), c’est-à-dire à ce processus annoncé d’homogénéisation mondialisé de pratiques culturelles parmi lesquelles les modalités et choix de consommation. À l’inverse, on constate le maintien, voire l’affirmation, d’un particularisme de la consommation, reflet d’une résistance culturelle, pas forcément pensée, à une uniformisation planétaire.

–

Conclusion : une émergence commerciale non maîtrisée

À l’instar d’autres pays émergents confrontés à de fortes attentes sociales, le questionnement de la modernité n’est pas prioritaire au Vietnam. L’intensité des changements commerciaux constatés à Hanoi est révélatrice d’une soif de consommation des habitants qui est partiellement au diapason du dessein des autorités. Cela se traduit notamment par une volonté de proscrire toute informalité commerciale, notamment dans les espaces centraux. Cette politique se heurte néanmoins à la persistance des besoins exprimés par une large portion des habitants. Car l’émergence commerciale traduit et rend visible dans la morphologie urbaine une ville davantage segmentée du point de vue social. Cette segmentation ne semble pas faire l’objet d’un débat, pas plus que les conséquences environnementales d’un urbanisme commercial somme toute très libéral dans ses acteurs et ses formes architecturales. Pourtant, cette croissance urbaine consomme du foncier agricole et renforce la vulnérabilité d’une plaine à l’hydrographie complexe. La société vietnamienne a montré une grande capacité à intégrer le changement. Il faut espérer qu’elle fera preuve rapidement d’une aussi grande capacité à en maîtriser les dérives et à prendre le tournant d’un urbanisme durable. Qu’il s’agisse de limiter la consommation foncière ou de penser d’ores et déjà à un modèle urbain moins dispendieux de ressources que l’on sait comptées dans ce pays densément peuplé, il y a là un chantier clé à anticiper pour les urbanistes vietnamiens.

SI-DUNG PHAM ET PHILIPPE DUGOT

–

Si-Dung Pham, doctorant – Université de Toulouse Jean Jaurès – LISST-CIEU, architecte à l’École supérieur de Génie civil de Hanoi.

sidungarc@gmail.com

Philippe Dugot, professeur des universités – Université de Toulouse Jean Jaurès – LISST-CIEU. Objets de recherche : l’urbanisme, la géographie commerciale, l’urbanisme commercial, la question des transports et des mobilités. En parallèle, travaux d’ordre plus géopolitiques.

philippe.dugot@univ-tlse2.fr

–

Illustration de couverture : Un commerce ambulant devant le centre commercial Vincom Center Ba Trieu dans le quartier français de Hanoi (S.-D. Pham, 2019)

–

Bibliographie

Association de commerce électronique du Vietnam, 2018, « Indice de commerce électronique du Vietnam », Association de commerce électronique du Vietnam, 84 p., en ligne.

Beaujeu-Garnier J. et Delobez A., 1977, Géographie du commerce, Paris, Masson, 282 p.

Boudreau J.-A. et Labbé D., 2011, « Les nouvelles zones urbaines à Hanoi : ruptures et continuités avec la ville », Cahiers de géographie du Québec, vol.55, n°154, 131-149.

CBRE Vietnam, 2019, « Quarterly Report Highlights Hanoi Market », CBRE Vietnam, 9 Juillet 2019, en ligne.

Ciputra Hanoi, 2019, « Race Of Foreign Real Estate Tycoons In Tay Ho District », Ciputra Hanoi, 26 février 2019, en ligne.

Comité populaire de Hanoi, 2006, Décision No.146/2006/QD-UB du 25 août 2006 sur les réglementation visant à encourager les investissements pour les centres de commerce et supermarchés à Hanoi, 25 août 2006.

Comité populaire de Hanoi, 2012, Décision No.5058/QD-UBND sur l’approbation de planification du commerce de détail et de gros à Hanoi à 2020 et vision à 2030, 5 novembre 2012.

Duchère Y., 2019, Hanoi et sa région. Une géographie du compromis en régime autoritaire, Paris, Les Indes Savantes, 238 p.

Dugot Ph., 2019, Commerce et urbanisme commercial dans la fabrique de la ville durable, Toulouse, PU du Midi, coll. « Villes et territoires », 408 p.

Euromonitor, 2015, « Retail Asia Top 500 Ranking 2015 », en ligne.

Euromonitor, 2019a, « Retailing in Vietnam 2019 », en ligne.

Euromonitor, 2019b, « Top 100 Retailers in Asia 2019 », Euromonitor, en ligne.

Fauveaud G., 2013, Produire la ville en Asie du Sud-Est. Les stratégies socio-spatiales des acteurs immobiliers à Phnom Penh, Thèse de doctorat en Géographie, Paris, Université Paris I, 495 p.

FDI Vietnam, 2018, « Central Group to invest US$500 million more in Vietnam retail market », FDI Vietnam, 23 août 2018, en ligne.

Feray P.-R., 2001, Le Viêt-Nam, Paris, PUF, coll. « Que sais-je ? », 128 p.

Figuié M. et Bricas N., 2014, « Faire ses courses au Vietnam aujourd’hui : quand les supermarchés touchent aux sens », Anthropology of food, en ligne.

Géoconfluences, 2019, « émergence, pays émergent », dernière mise à jour janvier 2019, en ligne.

Goldblum C., 1996, « Le compartiment chinois ou le passé recomposé », Les Annales de la Recherche Urbaine, n° 72, 68-78.

Hoang T.-H., 2019, Le marché traditionnel dans l’urbanisation de Hanoi, Thèse de doctorat en économie, Hanoi, Académie vietnamienne des sciences sociales, 302 p.

La Presse de l’Industrie et du Commerce, 2015, « Trung tâm thương mại – thắng thế nhờ bắt kịp xu hướng toàn cầu và am hiểu địa phương » (Les centres commerciaux – la victoire en rattrapant les tendances mondiales et les connaissances locales), La Presse de l’Industrie et du Commerce, 16 octobre 2015, en ligne.

La Presse de l’Industrie et du Commerce, 2018, « LOTTE Mart giải thích về thông tin kinh doanh chưa hiệu quả » (LOTTE Mart explique les affaires inefficaces) , La Presse de l’Industrie et du Commerce, 19 mai 2018, en ligne.

Le courrier, 2019, « Le vice-Premier ministre Vuong Dinh Hue reçoit le président de l’AFS », Le courrier, 25 février 2019, en ligne.

Lipovetsky G. et Serroy J., 2008, La culture-monde. Réponse à une société désorientée, Paris, Odile Jacob, 223 p.

Maruyama M. et Le V.-T., 2007, « Supermarkets in Vietnam : Opportunities and Obstacles », Asian Economic Journal, vol.21, n°1, 19-47.

Ministère de l’Industrie et du Commerce, 2011, Décret No.3098 /QD-BCT sur la planification du développement commercial de 2011 à 2020 et vision à 2030, 24 juin 2011.

Monnet J., 2006, « Le commerce de rue, ambulant ou informel et ses rapports avec la métropolisation : une ébauche de modélisation », Autrepart, n° 3, 93-109.

Murray P. et Szelenyi I., 1988, « L’anti-urbanisme des États socialistes », Les Annales de la Recherche Urbaine, n°38, 23-30.

Musil C. et Labbé D., 2018, « Frénésie immobilière au Vietnam », La Revue foncière, n° 26, 25-30.

Office statistique national Vietnamien, 2016, Résultat de l’enquête Vietnam – Niveau de vie des ménages 2016, Édition statistique, 784 p.

Pham S.-D., 2018, « Hanoï: la modernisation rapide du commerce dans une ville en transition », Revue Belveder, n°4, 53-55, en ligne.

Premier ministre, 2007, Décision No.27/2007/QĐ-TTg sur l’approbation de projet pour le développement du commerce domestique à 2010 et vision à 2020, 15 février 2007.

Premier ministre, 2018, Arrêté No.09/2018/ND-CP sur la loi du commerce et de la gestion du commerce étranger, 15 janvier 2018.

Prudhomme C., 2019, « Le distributeur Auchan quitte l’Italie et le Vietnam », Le Monde, 14 mai 2019, en ligne.

Saigon Times, 2015, « Aeon buys into Citimart, Fivimart », Saigon Times, 30 janvier 2015, en ligne.

Santos M., 1975, L’espace partagé, Paris, Génin – Librairies Techniques, 405 p.

Tran T.-M.-D. et Bui T.-H.-T., 2010, « Question des vendeurs ambulants dans les rues de Hanoi », Conférence internationale sur le développement durable de Hanoï civilisée et moderne pour la paix, Hanoi 9 novembre 2010.

Trinh T.-K., 2011, Les marchés informels dans le développement urbain de Hanoi, Mémoire du Post-Master Francophonie en Projet urbain, Patrimoine et Développement durable, Hanoi, Université d’Architecture de Hanoi et École supérieur nationale d’Architecture de Toulouse, 74 p.

Trinh T.-T.-T. et Vu T.-V., 2017, « Le commerce vietnamien après 10 ans d’accession à l’OMC », Conférence international sur l’intégration économique du Vietnam, Hanoi 20 décembre 2017.

Vincom Retail, 2018, « Press Release: Vincom Retail Announced Business And Financial Results For The Fourth Quarter and Full Year 2018 », Vincom Retail, 30 janvier 2019, en ligne.

VIR, 2016, « Thai TCC Group becomes new owner of METRO Cash & Carry Vietnam », VIR, 8 janvier 2016, en ligne.

VNR500, 2018, « Top 500 des plus grandes entreprises privées au Vietnam », VNR500, 2018, en ligne.

—

Pour citer cet article : Pham S.-D. et Dugot P., 2020, « La modernisation commerciale à Hanoi. Entre émergence mondialisée et réalités vernaculaires », Urbanités, Dossier / Urbanités sud-est asiatiques, septembre 2020, en ligne.

–

- Cet article est le produit d’une thèse actuellement menée par Si Dung Pham, sous la direction de Philippe Dugot. Les informations qui seront présentées dans cet article sont donc issues d’un travail de terrain en cours. [↩]

- Recensement de la population, 2019, par le gouvernement vietnamien. [↩]

- Le groupe Aeon a construit 6 TTMS avec presque 900 millions de dollars. Dans l’avenir, Aeon devrait développer 30 grands TTMS avec l’investissement d’environ 5 milliards $ (Le Courrier, 2019). Le groupe Central Group a investi 1,5 milliard de dollars au Vietnam de 2012 à 2017 (Deloitte, 2019). De 2018 à 2022, cet investissement augmentera de 500 millions de dollars (FDI Vietnam, 2018). Le groupe BJC a racheté en 2016 Metro Cash&Carry Vietnam au groupe allemand Metro AG (VIR, 2016). Lotte Mart du groupe Lotte a investi 390 millions de dollars entre 2008 et 2018 dans des centres commerciaux et hypermarchés (MICV, 2018). Actuellement, Lotte est en train de construire le grand projet Lotte Mall Hanoi d’un montant de 600 millions de dollars (Ciputra Hanoi, 2019). [↩]

- Sources : The Gioididong, consulté en 2020 ; Saigon Coop, consulté en 2020; Vinmart, consulté en 2020; Vincom, consulté en 2020. En novembre 2019, se recentrant sur les secteurs de l’industrie et de la technologie, Vingroup a transféré l’ensemble de ses activités de commerce de détail à Masan, un groupe vietnamien de fabrication de biens de consommation. [↩]

- Suite à la chute du Vietnam du Sud en 1975, on assiste à une baisse brutale de la population urbaine passant de 43 % à 25 % en 1979. C’est le produit de la fin d’une économie de guerre alimentée par la présence américaine au Sud, suivi par un retour dans les campagnes d’une partie de la population chassée de la ville tant par le changement de régime politique que par les nouvelles réalités économiques (Murray et Szelenyi, 1988). [↩]

- Le vieux quartier est aussi connu sous le nom de « 36 rues » correspondant à autant de corporations traduisant une organisation du tissu urbain selon une logique de produits se retrouvant dans la dénomination des rues : « Hang » = marchandise/produit. Ex. : Rue Hang Da = Rue de produit (Hang) de cuir (Da) : est une rue spécialisée dans les produits en cuir ; la rue Hang Bac = Rue de produit (Hang) en argent (Bac), spécialisée dans la joaillerie. [↩]

- Les données proviennent de trois sources : la liste des supermarchés et centres commerciaux établie en 2013 par le MICV ; la cartographie commerciale en ligne du Département de l’Industrie et du Commerce de Hanoi ; enfin, l’ensemble de ces données a fait l’objet de recoupements et de vérifications sur place et sur les sites en ligne des détaillants. [↩]

- Ordonnance de 1985 autorisant les particuliers à transmettre à titre onéreux leurs « droits d’usage du sol », la propriété du sol demeurant publique. Le marché foncier est dès lors amorcé. [↩]

- Le compartiment constitue une forme récurrente d’inspiration chinoise du développement urbain en Asie du Sud-Est. Il se caractérise par une parcelle sur rue peu large mais allongée (5 m sur 50 à 60 m de profondeur) et une mixité fonctionnelle entre résidence et activité commerciale dont la juxtaposition le long des axes donne des linéaires de boutiques. [↩]

- Enquête menée en 2018 dans un marché central de Hanoi dans le cadre d’une coopération entre l’agence Healthbridge (Canada) et l’Association des architectes de Hanoi (Vietnam Investment Review, « Maintaining Hanoi’s markets », 22/11/2018). [↩]