Entendu / Entretien : Airbnb et la gentrification touristique des villes

Entretien avec Anne-Cécile Mermet, par Charlotte Ruggeri

–

L’entretien avec A.-C. Mermet au format PDF

Anne-Cécile Mermet est maîtresse de conférences au sein du laboratoire ENeC, Sorbonne Université. Elle travaille sur la gentrification commerciale, la gentrification touristique, l’impact d’Airbnb sur les marchés du logement, et plus largement l’impact des plateformes numériques d’intermédiation sur les territoires. Ses recherches se focalisent sur les espaces urbains centraux en Europe avec un intérêt particulier pour Reykjavík et les villes nordiques.

anne-cecile.mermet AT sorbonne-universite DOT fr

–

VOUS EXPLIQUEZ QU’APRÈS LA CRISE DE 2008 EN ISLANDE, LE TOURISME A ÉTÉ L’UN DES MOTEURS DE LA REPRISE ÉCONOMIQUE ISLANDAISE. POUVEZ-VOUS NOUS EXPLIQUER QUELLES SONT LES CONSÉQUENCES DE CE DÉVELOPPEMENT TOURISTIQUE SANS PRÉCÉDENT POUR LE PAYS ET EN PARTICULIER POUR LES VILLES ?

Parmi les nombreuses conséquences du boom du tourisme sur Reykjavík, la première, et la plus visible, réside sans doute dans l’explosion du secteur de l’hébergement touristique. La fréquentation touristique de la ville est passée de 500 000 visiteurs en 2008 à plus de deux millions en 20171 et l’offre d’hébergement touristique existant alors était loin d’être calibrée pour pouvoir accueillir un tel flux de visiteurs. La ville s’est adaptée à cette nouvelle demande de deux façons. Le développement du marché locatif court-terme permis par l’émergence de plateformes d’intermédiation numérique dans le champ du tourisme, comme Airbnb ou Booking, a tout d’abord permis d’augmenter la capacité en hébergement touristique de façon significative en proposant aux touristes une offre flexible et immédiatement disponible, tout en surfant sur la nouvelle mode du tourisme « authentique » et like a local. En parallèle, pour répondre à cette nouvelle demande, sont apparus des dizaines de projets de construction d’hôtels, principalement dans le centre de la ville, prenant parfois le relai de projets qui avaient été stoppés par la crise : c’est notamment le cas de l’ilot Hljómalind (Mermet, 2015). Pour la mairie de Reykjavík, l’objectif (atteint) était alors de passer de 900 chambres d’hôtels disponibles en 2008 à 5 700 en 2017. Depuis 2012, le centre de Reykjavík s’est ainsi transformé en un gigantesque chantier (à partir d’un travail d’observation réalisé sur place, on peut estimer qu’environ 15 % de la surface2 du centre est en chantier), la majorité de ces constructions ayant une vocation touristique. La plupart de ces projets sont portés par des grandes entreprises du secteur de l’hébergement touristique, nationales (Íslandshotel, Center Hotels) ou internationales (Hilton, Marriott). On assiste également à la transformation de nombreux appartements ou maisons à usage précédemment résidentiel en guesthouses dans l’ensemble du quartier 101 (l’hypercentre de la ville, voir fig. 1).

Deuxième conséquence, au-delà du strict secteur de l’hébergement touristique, on observe depuis 2010/2011 une vague de création d’entreprises (tour operators, booking centers, start-up proposant des services aux touristes et aux entreprises du secteur touristique) et infrastructures plus ou moins directement liées au boom du tourisme : ouverture de nouveaux musées et attractions touristiques comme la Volcano House, un centre des aurores boréales, un musée maritime, requalification du vieux port en zone récréative (Konior, 2018)…

Une autre conséquence très visible pour le visiteur qui a connu Reykjavik avant le boom du tourisme réside dans le dynamisme relativement nouveau et inédit que connait le centre-ville aujourd’hui. Le centre est aujourd’hui constamment animé d’une foule largement composée de touristes (on n’y entend parler anglais, allemand, chinois, français ou espagnol plus qu’islandais), en semaine comme le week-end, de jour comme tard le soir (alors qu’en 2010, les magasins fermaient à 16 h le samedi et étaient fermés tout le dimanche). Tous les mois ouvrent de nouveaux bars et restaurants drainant une foule constante de consommateurs.

–

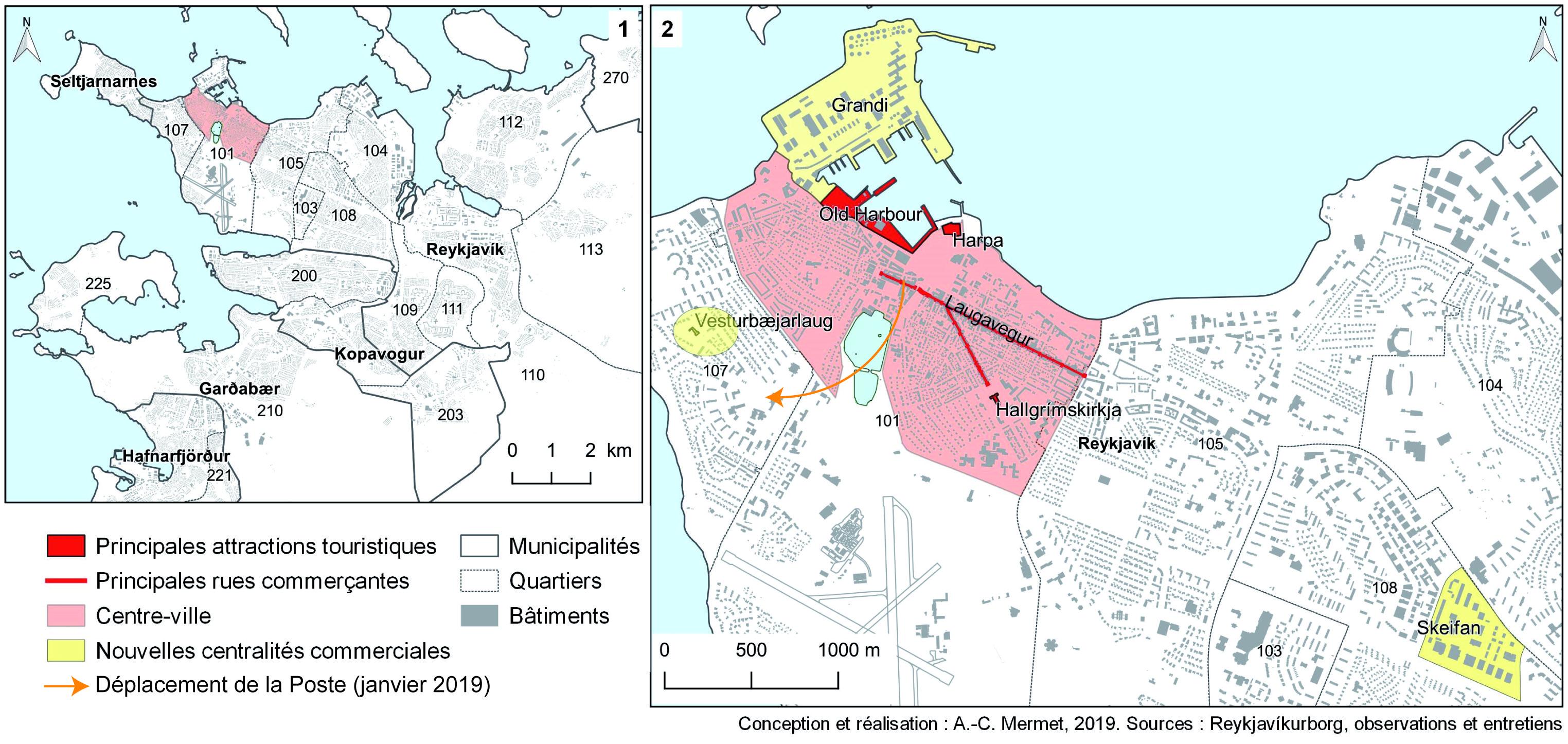

1. L’agglomération de Reykjavík, les quartiers centraux et les nouvelles centralités commerciales

–

Enfin, une autre conséquence de ce boom touristique, très visible dans le paysage urbain, réside dans le changement très marqué de la structure commerciale du centre de la ville où les boutiques destinées à une clientèle touristique (magasins de souvenirs – les fameux “puffin shops”, booking centers, boutiques d’objets design scandinaves…) remplacent progressivement des boutiques ciblant une clientèle plus locale. Helga Nína Aas, une photographe locale avait, entre 2013 et 2014 initié un projet photographique appelé « 101 shopkeepers » dont l’objectif était de photographier des commerçants implantés de longue date dans le centre de la ville. Quatre années après, 70 % de ces commerçants avaient quitté le centre de la ville, et la plupart d’entre eux ont été remplacés par une activité plus ou moins lié au tourisme.

–

2.Un bâtiment de la rue Laugavegur, principale artère du centre, qui abritait 3 commerces et des logements (A.-C. Mermet, février 2017). Les affiches sur les vitrines signifient « nous sommes partis », indiquant la fermeture ou le déplacement en périphérie de ces trois commerces suite au rachat du bâtiment par un investisseur qui souhaitait le transformer en hôtel.

–

3. L’hôtel en construction (A.-C. Mermet, janvier 2019). Le rez-de-chaussée va être reconstruit à l’identique, mais le nouveau bâtiment comptera plus d’étages que sa version historique.

–

Mais, au-delà de Reykjavik, l’ensemble du pays est aussi fortement transformé par ce boom touristique. La plupart des sites d’intérêt du pays ont vu leur fréquentation exploser et ont dû s’y adapter. Geysir (site qui a donné son nom aux geysers) est ainsi par exemple passé en quelques années d’une petite station-service avec fast food à un gros complexe touristique, doté d’un grand restaurant, d’un hôtel etc. La surfréquentation de nombreux sites « naturels » suscite de nombreuses inquiétudes (la vallée de Reykjadalur, randonnée dans un site géothermique facilement accessible et dont la popularité auprès des touristes est croissante, a ainsi par exemple été fermée pendant plusieurs semaines en avril 2018 pour éviter des dégâts liés à la surfréquentation).

–

LE LIEN ENTRE TOURISME ET GENTRIFICATION EST ASSEZ RÉCENT DANS LA LITTÉRATURE SCIENTIFIQUE. POUVEZ-VOUS L’EXPLIQUER ET PEUT-ON CONSIDÉRER LE SECTEUR TOURISTIQUE ET LES TOURISTES COMME DES ACTEURS AUSSI PUISSANTS QUE LA POPULATION DE LA GENTRIFICATION ?

Pour comprendre la pertinence du lien entre gentrification et tourisme, et donc de la notion de gentrification touristique, il faut faire un petit détour par les évolutions qu’a connue la notion de gentrification lors des dernières décennies et qui ont donné une portée plus générique à la notion. Initialement forgée pour décrire une forme de rapport de classe spatialisé spécifique aux espaces (péri)centraux des métropoles anglo-saxonnes au moment du tournant post-fordiste, dont le mécanisme majeur était la réhabilitation du bâti ancien à des fins résidentielles, la notion est aujourd’hui comprise comme une forme de domination économique et sociale spatialisée dont l’un des critères d’identification fondamental est la question du déplacement (displacement) de classes populaires au bénéfice de groupes sociaux d’un niveau économique plus élevé. Les travaux les plus récents sur la gentrification la définissent ainsi comme le changement d’usage de l’espace bâti se traduisant par le déplacement physique ou la dépossession symbolique des usagers préétablis par des groupes sociaux économiquement plus puissants (Shin, Lees et López-Morales, 2016). Cette redéfinition permet d’appliquer cette notion de gentrification à des types de changement urbain qui vont donc au-delà du strict secteur résidentiel : la mise en tourisme d’un quartier peut se traduire par de telles formes de « déplacement » des populations en place.

C’est dans ce contexte que la notion de gentrification touristique a été proposée en 2005 par Kevin Gotham, un géographe américain qui la définit comme « un outil heuristique permettant d’expliquer la transformation d’un quartier de classe moyenne en une enclave relativement riche et exclusive caractérisée par la multiplication d’aménités touristiques » (Gotham, 2005). Une façon intéressante de voir l’impact du développement du tourisme sur les processus de gentrification est de voir dans quelle mesure le développement de segments du marché immobilier directement dédiés aux touristes peut produire des formes variées de « déplacement » de populations locales. Martin Philipps a par exemple travaillé sur l’impact des résidences secondaires sur l’accessibilité des logements dans les zones rurales britanniques (Phillips, 2005). D’autres segments du marché immobilier dédiés aux touristes permettent aussi une réflexion intéressante sur la question de la gentrification touristique, comme l’immobilier hôtelier ou encore le marché locatif court-terme, majoritairement dédié aux touristes et qui a connu un boom inédit du fait du développement des plateformes numériques d’intermédiation comme Airbnb.

Un nombre croissant d’études tendent ainsi à montrer qu’Airbnb – comme les autres plateformes numériques de location touristique – se révèle être un puissant moteur de gentrification touristique. En effet, l’offre Airbnb se déploie sur un parc immobilier déjà existant, constitué de logements initialement dédiés aux habitants locaux. Ce marché est principalement dédié à la « classe visiteuse » (Eisinger, 2000) dont le pouvoir d’achat est, au moins temporairement, plus élevé que celui des populations résidentes (un touriste est prêt à payer plus cher par nuit qu’un habitant qui y vit à plein temps). Les propriétaires ont donc dès lors la possibilité de louer leur bien soit sur le marché long ou court terme, générant une nouvelle forme de rent gap. Pour le cas de Reykjavík, j’ai calculé que le marché locatif court-terme, pour les petits logements (qui sont les plus recherchés par les touristes et par les locataires – il est encore plus élevé pour les grands logements) était presque 4 fois plus profitable que le marché long terme (loyer mensuel moyen pour un deux pièces sur le long terme : 1 200 €, sur le marché court terme : 4 000 €) (Mermet, 2017). Cela introduit une nouvelle forme de compétition entre touristes et habitants pour l’accès aux logements, pouvant générer différentes formes de déplacement, directes (éviction du locataire pour transformer le logement en location touristique) ou indirecte (impossibilité de trouver un logement abordable dans le centre pour les populations entrant dans le marché du logement). L’enquête que j’ai conduite à Reykjavík montre l’existence de formes originales, courantes et préoccupantes de « déplacements temporaires » (un propriétaire demande à son locataire de quitter son logement pendant les mois d’été en lui proposant de revenir en octobre à la fin de la haute saison touristique).

–

À L’IMAGE DE BARCELONE, SAN FRANCISO OU PARIS, VOUS UTILISEZ L’EXPRESSION D’« AIRBNB SYNDROME » POUR QUALIFIER LE MARCHÉ DU LOGEMENT À REYKJAVIK. DE QUOI S’AGIT-IL ET QUELLES SONT LES CONSÉQUENCES DE CE SYNDRÔME ?

Ce « syndrome Airbnb » prend plusieurs formes. L’une des plus connues et qui a été la première à être médiatisée est la question de la concurrence vis-à-vis de l’industrie hôtelière classique, intimement liée au relatif vide juridique concernant les nouvelles formes d’activités économiques liées au développement des plateformes numériques d’intermédiation. En général, les activités touristiques sont réservées à des entreprises qui ont une licence spéciale pour héberger des touristes (hôtels, auberges de jeunesse, chambre d’hôtes, etc.), qui doivent respecter des normes sanitaires et sécuritaires strictes et qui récoltent la taxe de séjour. Le développement de cette nouvelle offre, où n’importe qui peut de façon plus ou moins temporaire devenir un acteur de l’hébergement touristique, constitue un véritable défi à ces formes de régulation, et est perçu comme une forme de concurrence déloyale par les acteurs classiques de l’hébergement touristique.

La deuxième forme de ce « syndrome Airbnb » réside dans le changement d’atmosphère dans les quartiers, rues et copropriétés dans lesquels un nombre important d’appartements ont été transformés en location court terme. Cela génère des conflits de voisinage (le rythme de vie des touristes n’étant, par définition, pas le même que celui des habitants permanents) ainsi que des problèmes de gestion des copropriétés.

Mais le point central du débat sur ce « syndrome Airbnb » porte sur l’évaluation de l’impact de cette nouvelle offre sur les dynamiques plus larges des marchés locaux du logement. À ce sujet deux points de vue s’opposent. D’un côté, Airbnb essaie de capitaliser sur l’image positive associée à la « sharing economy » en défendant l’idée selon laquelle la plateforme offre aux habitants une possibilité de gagner un supplément de revenu et donc de les aider à payer leur loyer ou à rembourser leur emprunt immobilier dans un contexte de crise économique et de politique d’austérité. De l’autre côté, des chercheurs d’inspiration critique, et des activistes urbains, soulignent qu’Airbnb est une nouvelle force alimentant les logiques de gentrification.

Enfin, le « syndrome Airbnb » pose des problèmes relatifs à « l’uberisation » de l’économie et de la précarisation des formes de travail intrinsèquement liées aux spécificités de cette économie de plateforme. Comme pour Uber, l’écosystème économique qui s’est créé autour d’Airbnb, notamment sous la forme de sociétés de conciergerie, recourt massivement aux services d’auto-entrepreneurs payés à la tâche pour des services comme le ménage des appartements.

–

L’ARRIVÉE D’AIRBNB À REYKJAVIK CORRESPOND JUSTEMENT À LA PÉRIODE DE REPRISE ÉCONOMIQUE EN 2009 ET AU BOOM DU TOURISME DANS LE PAYS. EN QUOI LA SITUATION DE REYKJAVIK DIFFÈRE DE CES AUTRES GRANDES MÉTROPOLES TOURISTIQUES, OÙ L’OFFRE EN LOGEMENTS TOURISTIQUES ÉTAIT DÉJÀ DENSE AVANT L’ARRIVÉE D’AIRBNB ?

Reykjavík est un laboratoire particulièrement intéressant pour analyser l’impact d’Airbnb en raison de la conjonction d’un certain nombre de facteurs. Tout d’abord, le boom du tourisme y a été particulièrement fort et rapide (on passe de 500 000 touristes en 2008 à plus de 2 millions en 2017), avec des taux de croissance de fréquentation touristique annuels s’établissant autour de 20 % (ce n’est plus vrai aujourd’hui, on assiste en ce moment à un tassement significatif de la croissance des flux touristiques), ce qui est considérable. La ville a donc dû s’adapter très rapidement et de façon très flexible à cette nouvelle demande en parvenant à satisfaire une demande qui excédait largement la capacité d’accueil touristique. Airbnb, né en 2008 et qui a commencé à largement se développer à Reykjavík à partir de 2011, est apparu comme une opportunité particulièrement bienvenue pour accueillir tous ces touristes. Avec 4 500 annonces, l’offre Airbnb représente aujourd’hui 5 % du parc total de logement pour l’ensemble de l’agglomération de Reykjavík, 20 % si on se concentre sur les quartiers centraux (codes postaux 101, 105 et 107), et même 50 % dans certains ilots. Reykjavík est donc tout d’abord un cas intéressant en raison de la synchronie entre boom touristique et apparition des plateformes d’intermédiation numériques dans le champ de l’hébergement touristique.

Par ailleurs, ce boom du tourisme a commencé entre 2010 et 2011 (à la faveur de plusieurs éléments conjoncturels : la crise de 2008 et l’éruption de Eyjafjallajökull ont permis de placer l’Islande sur la carte des destinations touristiques facilement accessibles et très exotiques), c’est-à-dire dans les années suivant immédiatement la crise de 2008 qui a durement frappé l’Islande, en entrainant en particulier une explosion de l’endettement des ménages. Le pays a en effet un système d’emprunts immobiliers très particulier où les emprunts sont très majoritairement indexés sur l’inflation. Par ailleurs, les années précédant la crise avaient vu le succès des formules d’emprunts (notamment immobiliers) indexés sur les devises étrangères. Or la crise ayant engendré une forte inflation et une forte dépréciation de la couronne islandaise, les montants à rembourser ont souvent doublé, voire triplé ou plus, ce qui a conduit de nombreux ménages à la banqueroute. Cela a eu deux conséquences sur le marché du logement. On a tout d’abord assisté à une vague de saisies immobilières (foreclosures) et à une temporaire dévalorisation du marché immobilier, qui a été vue comme une opportunité d’investissement par des sociétés immobilières qui ont alors racheté des dizaines voire des centaines de logements à relativement bas prix entre 2009 et 2011 (et qui en tirent profit aujourd’hui sur les marchés locatifs court et long terme, puisque les valeurs immobilières dépassent désormais celles d’avant la crise, en particulier pour le locatif). Ces ménages se sont alors tournés massivement vers le marché locatif, qui est, contrairement à ce que l’on observe dans les autres pays nordiques, historiquement très peu développé en Islande. Or, on l’a vu, cette période d’augmentation de la demande pour le marché locatif correspond à la période de forte croissance d’Airbnb, mettant les touristes et les habitants en concurrence pour l’accès aux logements.

Pour résumer, l’arrivée massive de touristes au pouvoir d’achat élevé, combinée à l’émergence du marché locatif court-terme dans un contexte de fragilisation de la situation sociale des ménages fait de Reykjavík un laboratoire particulièrement riche pour explorer le développement de formes de gentrification touristique liés aux plateformes numériques d’intermédiation opérant dans le champ de l’hébergement touristique.

–

PLUSIEURS VILLES SE MOBILISENT POUR LIMITER CE SYNDRÔME AIRBNB, QU’EN EST-IL À REYKJAVIK ? CES MESURES POLITIQUES PARVIENNENT-ELLES À RÉGULER LE MARCHÉ DU LOGEMENT ?

Le développement de ce marché locatif court terme et les défis nouveaux posés par ces plateformes numériques sont en effet un problème majeur pour les métropoles touristiques. En Islande, le gouvernement a tout d’abord voté une loi en avril 2016, mise en application en janvier 2017, mettant en place un système de régulation proche de ce que l’on peut trouver dans la plupart des villes touristiques. Cette nouvelle loi offre la possibilité aux individus de louer tout ou partie de leur logement jusqu’à une limite de 90 nuits par an, sous réserve de s’enregistrer auprès des autorités locales afin d’obtenir un numéro d’enregistrement et de procéder à des vérifications concernant la sécurité des logements. Louer à des touristes plus de 90 nuits par an n’est désormais (théoriquement) possible qu’aux personnes détenant une licence officielle pour opérer comme une guesthouse (ce qui nécessite donc de respecter les obligations sanitaires, sécuritaires, et aussi, de payer des taxes comme une entreprise). Néanmoins cette nouvelle régulation peine à être appliquée, pour des problèmes techniques et de moyens humains. Un an après sa mise en application, on pouvait estimer qu’environ 60 % de l’offre disponible sur Airbnb était illégale (constat qui reste valable aujourd’hui).

Il est en effet particulièrement difficile pour les gouvernements locaux de contrôler cette offre très volatile, flexible mais aussi opaque. Comment faire le lien entre une annonce disponible en ligne sur la plateforme et une personne fiscale physique ? Le numéro d’enregistrement pourrait être une possibilité, sauf que l’algorithme d’Airbnb masque toute suite de chiffre ressemblant à un numéro de téléphone. L’opérationnalisation de telle initiative repose donc sur la bonne volonté des plateformes qui doivent accepter de créer un champ dans leur formulaire spécifiquement dédié à la mention du numéro d’enregistrement, ce qui n’est évidemment pas dans leur intérêt. Et quoi qu’il en soit, pour mettre en place une régulation efficace du processus, les gouvernements locaux dépendent de la mise à disposition des données des plateformes pour savoir qui loue quoi et à quelle fréquence. Même l’accord mis en place avec la ville de Paris en 2015 organisant le reversement de la taxe de séjour de Airbnb à la mairie de Paris reste très limité puisque le montant de la taxe de séjour est reversé à la ville en un bloc sans transmission de données plus ou moins désagrégées qui permettraient une certaine mesure de l’ampleur du phénomène.

Les métropoles touristiques européennes tentent néanmoins de s’organiser en tant que force de pression. Les représentants des départements tourisme d’Amsterdam, Barcelone, Berlin, San Sébastian, Madrid, Munich, Paris, Reykjavík, Saint-Jacques-de-Compostelle, Stockholm et Vienne se réunissent en effet annuellement pour échanger sur leurs différentes expériences. Amsterdam apparait comme la métropole européenne étant parvenu au degré de négociation le plus avancé avec Airbnb afin que la plateforme communique ses données aux autorités locales, mais les négociations se font au cas par cas et les villes ont finalement assez peu de visibilité sur la stratégie que va adopter Airbnb pour leur cas particulier.

–

AU-DELÀ DES RÉPONSES INSTITUTIONNELLES, QUELS TYPES DE RÉACTIONS HABTITANTES CE SYNDRÔME DECLENCHE-T-IL ?

On n’observe pas à Reykjavík de mouvement anti-touriste aussi formalisé qu’à Barcelone ou à Venise par exemple. Il y a en Islande une conscience assez aigue du rôle qu’a joué le tourisme dans la sortie de crise du pays. Par ailleurs, les revenus d’une grande majorité des ménages reposent au moins partiellement sur l’activité touristique. Il n’y a donc pas de mouvement aussi tranché qu’ailleurs contre le développement du tourisme.

Les mouvements de contestation ne portent en réalité pas vraiment directement contre les touristes, mais contre les projets à vocation touristique et en particulier contre les hôtels, qui remplacent souvent des aménités dédiées aux habitants locaux. La fermeture de l’espace public Hjartagarðurinn pour construire l’hôtel Hilton Canopy (Mermet, 2015) en 2013 a suscité une contestation locale qui n’a pas empêché le projet de voir le jour. Un mouvement « No more hotel in 101 » est également né en 2017 afin de contester le fait que de nombreux projets d’aménagement dans le centre-ville aient une vocation touristique, plutôt que de répondre aux besoins des habitants et en particulier à la question de plus en plus forte de la crise du logement.

On observe par ailleurs de la part des habitants locaux la mise en place de nombreuses stratégies d’évitement vis-à-vis des zones les plus fréquentées par les touristes, conduisant à l’apparition de centralités de loisir secondaires, à l’écart des flux touristiques, comme par exemple autour de la piscine du quartier Vesturbær où s’est ouvert récemment un café très populaire auprès des locaux et quelques autres petits commerces. Skeifan, une ancienne zone d’entrepôts relativement éloignée du centre-ville (voir carte de localisation), apparait comme une nouvelle zone commerciale où déménagent la plupart des commerçants chassés du centre par des valeurs locatives trop élevées ou à cause du changement de clientèle provoquée par le boom du tourisme.

–

4. No place for kids to play, luxury apartments in the way (A.-C. Mermet, août 2015).

–

PARIS FAIT AUSSI FACE À UN « SYNDRÔME AIRBNB ». QUELS POINTS DE COMPARAISON PEUT-ON ÉTABLIR ENTRE LE CAS DE REYKJAVIK ET CELUI DE PARIS ?

À première vue, la comparaison peut sembler compliquée en raison des tailles complètement différentes de ces deux marchés (autour de 60 000 annonces à Paris, contre 4 500 à Reykjavík) et de la différence de profondeur temporelle du phénomène touristique dans les deux villes. De fait, des recherches complémentaires que j’ai pu conduire auprès d’hôtes ayant plusieurs annonces Airbnb à Paris montrent que le secteur « Airbnb » connait à Paris un degré de professionnalisation beaucoup plus avancé en comparaison de ce que l’on peut observer à Reykjavík. En 2018, on dénombrait à Paris 71 profils d’hôtes ayant plus de 20 annonces (ce qui est déjà un seuil très haut révélant un degré de professionnalisation bien avancé) sur la plateforme, représentant 2 660 annonces (à Reykjavík, on n’en dénombre que 6, et ce phénomène n’est apparu qu’en 2018).

En revanche, si l’on raisonne non pas à l’échelle des villes mais à celle des quartiers, la comparaison devient plus pertinente. À Paris comme à Reykjavik, Barcelone ou New York, si l’on regarde où se développe cette offre immobilière, on s’aperçoit qu’elle est toujours hyperconcentrée dans les espaces centraux : Ciuttat Vela à Barcelone, le Marais à Paris, Kreuzberg à Berlin, Manhattan et Brooklyn à New York, le quartier 101 à Reykjavík. À partir d’une analyse de l’offre Airbnb à New York, David Wachsmuth, chercheur canadien travaillant sur ces questions, parle d’une uneven geography de l’offre Airbnb pour qualifier la géographie finalement très sélective de l’offre Airbnb – contrairement à ce qu’affirme la rhétorique de l’entreprise Airbnb –, et qui est circonscrite aux zones qui sont recherchées par les touristes (Wachsmuth et Weisler, 2018). En cela, la pression qui pèse sur le centre-ville de Reykjavík est plus comparable à ce qui se passe à Ciuttat Vella à Barcelone ou Kreuzberg à Berlin qu’à ce qui se passe à Kópavoguret dans les autres municipalités suburbaines de l’agglomération.

–

QUEL EST LE RÔLE DES ESPACES COMMERCIAUX ET DE CONSOMMATION DANS LA GENTRIFICATION DES ESPACES URBAINS ?

On peut envisager le lien entre gentrification et espaces commerciaux de différentes façons. La première façon dont les études urbaines l’ont analysé, c’est sous l’angle de la question de l’adaptation de la structure commerciale des quartiers gentrifiés aux nouveaux résidents gentrifieurs, en explorant notamment le rôle que joue la consommation et les commerces dans la formation du « style de vie » des gentrifieurs, autour d’une approche souvent sémiotique (travaux de David Ley, Gary Bridge ou Sharon Zukin par exemple). Les travaux plus récents développent la question de la gentrification commerciale sous un angle plus interprétatif, en analysant la perception que les long-term resident sont de ces changements commerciaux, comment ceux-ci peuvent générer de nouveaux rapports de pouvoir en produisant, pour ces personnes installées de longue date dans ces quartiers, le sentiment qu’ils n’y sont plus à leur place.

Une autre façon d’envisager la question de la gentrification commerciale reprend la définition générique de la gentrification telle que précisée précédemment et propose de voir dans quelle mesure ce que l’on observe pour le secteur résidentiel (arrivée de nouveaux acteurs au pouvoir économique plus élevé que ceux en place, ce qui fait monter les valeurs de l’immobilier et exclut donc les populations plus fragiles de ces localisations) a aussi lieu dans le champ de l’immobilier commercial. Les grandes chaînes nationales ou internationales ciblent en effet de plus en plus les quartiers gentrifiés dans leur stratégie de développement (en raison du pouvoir d’achat des habitants qui y résident), faisant augmenter les loyers commerciaux et donc chassant les commerçants indépendants vers des rues où les prix de l’immobilier commercial sont plus accessibles, mais moins passantes et donc moins intéressantes commercialement.

On observe un phénomène très similaire à l’heure actuelle dans les rues du centre de Reykjavik. Les murs des locaux commerciaux des principales artères commerçantes du centre-ville appartiennent en effet majoritairement à trois grandes sociétés d’investissement qui, du fait du succès que connait le quartier actuellement, n’hésitent pas à augmenter de façon très significative les loyers commerciaux. Même la Poste a quitté le bâtiment qu’elle occupait depuis 150 ans au centre-ville (et qui appartient à l’une de ces sociétés d’investissement) en janvier 2019 pour aller se localiser… au rez-de-chaussée d’un hôtel en périphérie du centre-ville.

ENTRETIEN RÉALISÉ EN FÉVRIER 2019, MIS À JOUR EN MAI 2019

–

Illustration de couverture : Construction d’un centre commercial, d’un hôtel Marriott et l’icône architecturale Harpa au centre de Reykjavík (A.-C. Mermet, janvier 2018)

–

Bibliographie

Eisinger P., 2000, « The Politics of Bread and Circuses Building the City for the Visitor Class », Urban Affairs Review, vol. 35, no 3, 316‑333.

Gotham K. F.,2005, « Tourism Gentrification: The Case of New Orleans’ Vieux Carre (French Quarter) », Urban Studies, vol. 42, no 7, 1099‑1121.

Konior A.,2018, « The Revitalization of the Old Harbor in Reykjavik by a Cultural Economy », Space and Culture, vol. 21, no 4, 424‑438.

Mermet A.-C., 2015, « From wasteland to a Hilton hotel: the trajectory of a block in Reykjavík after the economic crisis (2008-2015) », Via@ Tourism Review, no 8, en ligne.

Mermet A.-C., 2017, « Airbnb and tourism gentrification. Critical insights from the exploratory analysis of the “Airbnb syndrome” in Reykjavik » inMaria Gravari-Barbas et Sandra Guinand (eds.), Tourism and Gentrification in Contemporary Metropolises: International Perspectives, s.l., Taylor & Francis, 52-74.

Phillips M., 2005, « Differential productions of rural gentrification: illustrations from North and South Norfolk », Geoforum, vol. 36, no 4, 477‑494.

Shin H. B., Lees L. et López-Morales E., 2016, « Introduction: Locating gentrification in the Global East », Urban Studies, vol. 53, no 3, 455‑470.

Wachsmuth D. et Weisler A., 2018, « Airbnb and the rent gap: Gentrification through the sharing economy », Environment and Planning A: Economy and Space, vol. 50, 1147‑1170.

–

Pour aller plus loin : des sites critiques sur Airbnb

- Le projet Inside Airbnb, consulté en février 2019.

- Le projet Airbnb vs Berlin, consulté en février 2019

- Le projet Airbnb in Wien, consulté en février 2019

- Cartographie interactivede la diffusion d’Airbnb dans plusieurs métropoles touristiques, consulté en février 2019.

–

Pour citer cet entretien : Mermet A.-C., 2019, « Entendu / Entretien : Airbnb et la gentrification touristique des villes », Urbanités, mai 2019, en ligne.

–

- Source : Icelandic Tourism Board, 2018. Plus d’informations ici. [↩]

- Source : mairie de Reykjavik. [↩]

")